+1-303-800-4326

+1-303-800-4326

世界の砂糖代替品市場の規模、シェア、COVID-19の影響分析、タイプ別(高果糖シロップ、低甘味度甘味料、高甘味度甘味料)、用途別(飲料、食品、健康・パーソナルケア製品)、ソース別(人工および天然)、地域別(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東、アフリカ)、分析および予測2023年~2033年。

レポートのプレビュー

目次

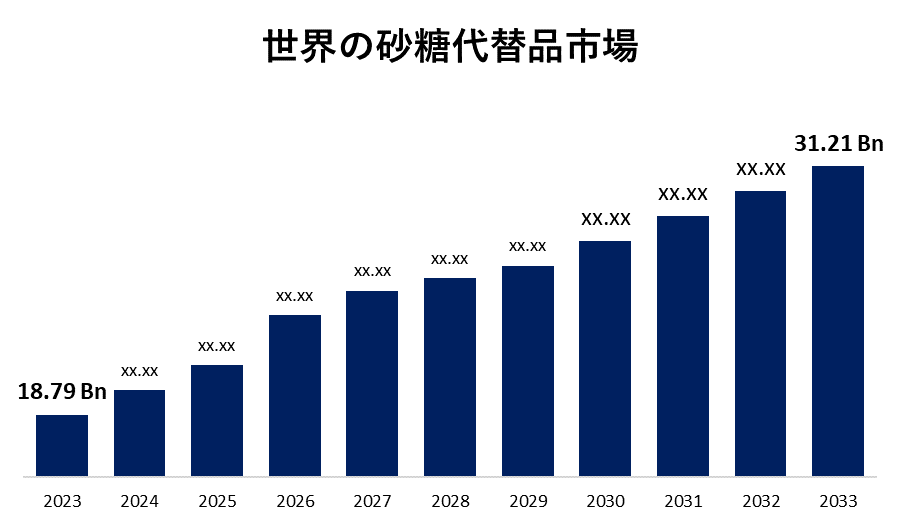

世界の砂糖代替品市場は2033年までに312億1000万ドルを超えると予測

Spherical Insights & Consultingが発表した調査レポートによると、世界の砂糖代替品市場は、2023年の187億9000万米ドルから2033年までに312億1000万米ドルに成長し、2023年から2033年の予測期間中に5.21%のCAGRで成長すると予想されています。

190ページにわたる210の市場データ表と45の図を閲覧し、世界の砂糖代替品の市場規模、シェア、COVID-19の影響分析、種類別(高果糖シロップ、低甘味度甘味料、高甘味度甘味料)、用途別(飲料、食品、健康およびパーソナルケア製品)、供給元別(人工および天然)、地域別(北米、ヨーロッパ、 アジア太平洋、ラテンアメリカ、中東、アフリカ)、分析と予測 2023 – 2033.

世界の砂糖代替品市場には、代替甘味料の生産、流通、消費が含まれます。これらは、カロリー摂取を避けたり、血糖値や低糖、低カロリー、または無糖のアイテムを含む食事の必要性を制御するために、食品、飲料、またはその他の製品中の従来の砂糖を置き換えるために適用される代替甘味料です。さらに、健康意識の高まり、糖尿病の有病率の増加、低カロリーおよび低グリセミック製品の需要の高まり、砂糖の過剰摂取を取り巻く健康問題はすべて、砂糖代替品の市場を活気づけています。これが、砂糖代替品市場が世界中で着実な成長を遂げている理由であり、顧客はより健康的で無糖の代替品を選択します。市場を強化するために、新しく改良された砂糖代替品が開発されています。技術は進歩しており、砂糖がどのように砂糖に似ているか、そしてそれがどのような用途に適用できるかという点で、より優れた砂糖代替品を生み出しています。ただし、ステビアやモンクフルーツなどの天然砂糖代替品では、通常の砂糖や一部の人工甘味料よりも製造コストも高くなります。このコストは、特に価格に敏感な市場での広範な使用の障壁となる可能性があります。

高強度甘味料セグメントは 2023 年に大きなシェアを占め、予測期間中に顕著な CAGR で成長すると予想されています。

タイプに基づいて、世界の砂糖代替品市場は、高果糖シロップ、低強度甘味料、および高甘味度甘味料に分割されます。これらのうち、高強度甘味料セグメントは2023年に大きなシェアを占め、予測期間中に顕著なCAGRで成長すると予想されています。セグメントの成長は、非感染性疾患の有病率の増加、低カロリー甘味料の需要の高まり、砂糖代替品によって提供される多くの健康上の利点、および従来の砂糖に代わる自然で環境に優しい代替品への関心の高まりに伴い、市場が増加する可能性が高いためです。高強度の甘さの適用は、まもなく世界中で成長する健康とウェルネスのトレンドによって推進される可能性があります。

食品セグメントは2023年に最大のシェアを保持し、予測期間中に大幅なCAGRで成長すると予想されています。

アプリケーションに基づいて、世界の砂糖代替品市場は、飲料、食品、健康およびパーソナルケア製品に分割されます。このうち、食品セグメントは2023年に最大のシェアを占め、予測期間中に大幅なCAGRで成長すると予想されています。この成長は、低カロリー食品に対する高い需要、健康問題の有病率の増加、および焼き菓子や菓子などの多くの食品における砂糖代替品の必要性によって推進されています。焼き菓子、乳製品、菓子、および甘さを必要とするその他の食品は、食品セグメントの一部です。

人工甘味料セグメントは2023年に最も高いシェアを占め、予測期間中に大幅なCAGRで成長すると予想されています。

ソースに基づいて、世界の砂糖代替品市場は人工と天然に分割されます。これらの中で、人工甘味料セグメントは2023年に最も高いシェアを占め、予測期間中に大幅なCAGRで成長すると予想されています。この成長は、減量に重点を置いて健康的な食事をする人が増えたことに起因しています。人工甘味料は、人工的に合成された化学物質ベースの化合物であり、カロリーを添加せずに甘さの味を可能にします。その長いリストの一部としてのそのような合成甘味料には、アスパルテーム、サッカリン、スクラロース、ネオテームが含まれます。清涼飲料、菓子、ベーカリー製品、その他の乳製品に一般的に利用されていると言えます。

北米は、予測期間中に世界の砂糖代替品市場の過半数のシェアを占めています。

北米は、予測期間中に世界の砂糖代替品市場の過半数のシェアを占めています。 この成長は、低カロリーの食品および飲料製品に対する需要の増加によって推進されています。この地域での砂糖代替品の必要性は、砂糖の大量摂取に関連する肥満、糖尿病、およびその他の健康関連の問題の割合が高いことが原因です。したがって、北米の消費者の間で健康問題が高まっていることは、低カロリーの食品および飲料製品の需要を引き起こしており、したがって、この地域は砂糖代替品市場で急速な成長を示しています。

アジア太平洋地域は、予測期間中に世界の砂糖代替品市場で最も速いペースで成長すると推定されています。この地域の主要市場は中国とインドで、健康への懸念の高まりと可処分所得の増加により、低カロリーで自然な食品の需要が高まっています。消費者の健康意識と、従来の砂糖ではなく、より健康的な代替オプションに対する彼らの要求が、アジア太平洋地域の砂糖代替品市場の成長の理由です。

世界の砂糖代替品市場の主要ベンダーは、Tate & Lyle、International Flavors and Fragrances Inc.、ADM、Ingredion Incorporated、PureCircle、Cargill Incorporated、Ajinomoto Co. Inc.、Tag Ingredients、Hearthside Food Solutions LLC、Sagana、Fooditive Group、Xilinat、Pyure Organics、Sweetly StevaiUSA、The Real Stevia Company AB、その他です。

主要なターゲットオーディエンス

- 市場プレーヤー

- 投資 家

- エンドユーザー

- 政府機関

- コンサルティング・調査会社

- ベンチャーキャピタリスト

- 付加価値再販業者(VAR)

主要な市場開発

- 2023年7月、 英国を拠点とするTate & Lyle PLCは、甘味料ポートフォリオに新たに加わったTASTEVA SOLステビア甘味料を発売しました。プレミアムテイスティング成分は、Reb MおよびD製品の200倍の溶解度を保持する一種のステビア甘味料です。

市場セグメント

この調査では、2023 年から 2033 年までの世界、地域、国レベルでの収益を予測しています。Spherical Insightsは、以下のセグメントに基づいて砂糖代替品市場をセグメント化しました。

世界の砂糖代替品市場:タイプ別

- 高果糖シロップ

- 低甘味度甘味料

- 高甘味度甘味料

世界の砂糖代替品市場:用途別

- 飲料

- 食品

- 健康・パーソナルケア製品

世界の砂糖代替品市場:供給源別

- 人工

- 自然

世界の砂糖代替品市場、地域別

- 北アメリカ

- 私達

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ諸国

- アジア太平洋

- 中国

- 日本

- インド

- 大韓民国

- オーストラリア

- その他のアジア太平洋地域

- 南アメリカ

- ブラジル

- アルゼンチン

- 南アメリカの他の地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- カタール

- 南アフリカ

- その他の中東・アフリカ

今すぐ購入

15% 無料のカスタマイズ

要件を共有する

私たちは市場でカバーしました

- 24 / 7アナリストサポート

- 世界中のクライアント

- カスタマイズされたインサイト

- テクノロジーの進化

- コンペティティブ・インテリジェンス

- カスタムリサーチ

- シンジケート市場調査

- マーケットスナップショット

- 市場セグメンテーション

- 成長ダイナミクス

- 市場機会

- 規制の概要

- イノベーション&サステナビリティ