+1-303-800-4326

+1-303-800-4326

世界の大豆食品・飲料製品市場の規模、シェア、COVID-19の影響分析、タイプ別(大豆油、大豆食品、大豆添加物、その他)、ソース別(遺伝子組み換え、非遺伝子組み換え)、流通チャネル別(スーパーマーケット、ハイパーマーケット)、地域別(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東、アフリカ)、分析と予測2023年~2033年

レポートのプレビュー

目次

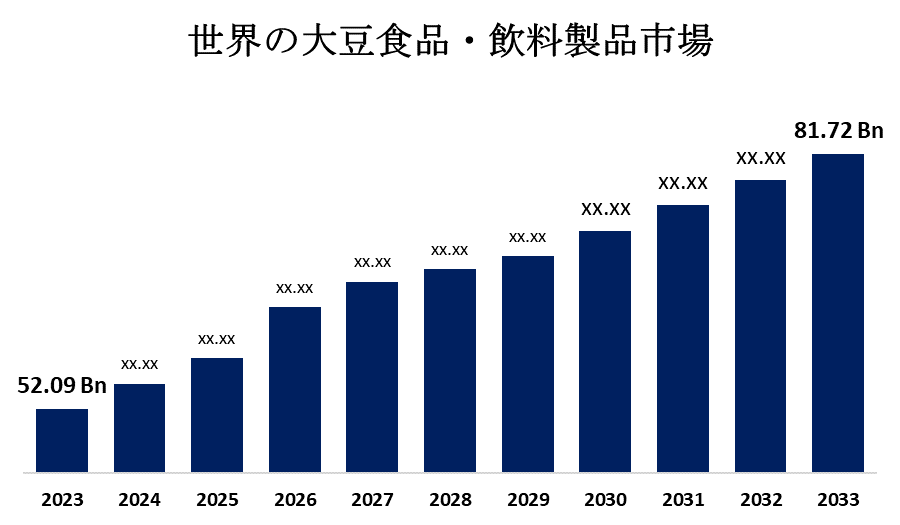

世界の大豆食品・飲料市場が2033年までに817億2,000万米ドルを超える見込み

Spherical Insights & Consultingが発表した調査レポートによると、世界の大豆食品・飲料製品市場は、2023年の520億9000万米ドルから2033年には817億2000万米ドルに成長し、2023年から2033年の予測期間中にCAGR4.61%で成長すると予想されています。

230ページにわたる210の市場データ表と45の図を閲覧し 、世界の大豆食品および飲料製品の市場規模、シェア、およびCOVID-19の影響分析、タイプ別(大豆油、大豆食品、大豆添加物など)、ソース別(GMおよび非GM)、流通チャネル別(スーパーマーケット、ハイパーマーケット)、および地域別(北米、 ヨーロッパ、アジア太平洋、ラテンアメリカ、中東、アフリカ)、分析と予測 2023 – 2033

大豆食品および飲料製品市場は、大豆から作られた食品および飲料製品の生産、流通、および消費に従事する世界の産業を表しています。大豆は、タンパク質が豊富で、健康的な脂肪やその他の必須栄養素が豊富に含まれているマメ科植物です。このとき、大豆はさまざまな食品や飲料製品の中で人気があります。市場は、ベジタリアンやビーガンの食事の増加、健康意識の高まり、植物ベースのタンパク質製品の需要によって促進されています。さらに、ベジタリアンやビーガンの食事の人気の高まりや、消費者の健康意識の高まりが、植物由来のタンパク質源に対する需要の高まりに寄与している要因となっています。大豆はたんぱく質が豊富で、さまざまな食品や飲料製品に広く使用されているため、大豆食品および飲料製品市場の成長に貢献しています。ただし、一部の個人は大豆にアレルギーがある場合や、大豆から調製された製品に耐えられないため、大豆食品および飲料製品の摂取が制限されています。大豆は豊富なタンパク質を提供しますが、エンドウ豆タンパク質、米タンパク質、麻タンパク質など、植物ベースのタンパク質の人気が高まっています。これにより、彼らは大豆ベースの製品の競争相手になります。

大豆食品セグメントは2023年に過半数のシェアを占め、予測期間中に目覚ましいCAGRで成長すると予想されています。

タイプに基づいて、世界の大豆食品および飲料製品市場は、大豆油、大豆食品、大豆添加物などに区別されます。これらのうち、大豆食品セグメントは2023年に過半数のシェアを占め、予測期間中に顕著なCAGRで成長すると予想されています。セグメント別の成長は、植物ベースのタンパク質源の人気が高まっていることに加えて、ベジタリアンおよびビーガン食品の需要が高まっているためです。大豆食品とは、大豆に由来する食品の大きなグループを指します。大豆は、タンパク質やその他の栄養素の非常に豊富な供給源です。大豆食品には、豆腐、豆乳、大豆ベースの肉代替品、その他のさまざまな食品など、すべての製品が含まれます。これらは世界中の料理で非常に使用されており、タンパク質が豊富な植物ベースの含有量で、ベジタリアンやビーガンの間で絶大な人気を博しています。

非GM大豆セグメントは2023年に最大のシェアを保持し、予測期間中に大幅なCAGRで成長すると予想されています。

情報源に基づいて、世界の大豆食品および飲料製品市場はGMと非GMに分類されます。これらのうち、非GM大豆セグメントは2023年に最大のシェアを保持し、予測期間中に大幅なCAGRで成長すると予想されています。成長は、成長の背後にある理由が天然および有機食品の需要の高まりであるために推進されています。多くの消費者は、GM作物に関連する健康と環境のリスクを懸念しています。さらに、一部の国では、食品へのGM大豆の使用を制限または禁止する規制があり、非GM大豆製品の市場機会が生まれています。

スーパーマーケットセグメントは2023年に最高のシェアを占め、予測期間中に大幅なCAGRで成長すると予想されています。

流通チャネルに基づいて、世界の大豆食品および飲料製品市場はスーパーマーケットとハイパーマーケットに分類されます。これらの中で、スーパーマーケットセグメントは2023年に最も高いシェアを占め、予測期間中に大幅なCAGRで成長すると予想されます。この成長は、スーパーマーケットの数が比較的多く、消費者が簡単にアクセスでき、すべての都市部に位置していることに起因しています。さまざまなブランドの大豆製品をより多く販売しています。スーパーマーケットでは、価格に敏感な消費者を惹きつける可能性のある販売活動やプロモーション活動を行う頻度が高くなっています。スーパーマーケットは、大豆食品や飲料製品などの食品および非食品を提供する大規模なセルフサービスの小売店です。また、さまざまなブランドのさまざまな製品を提供しているため、消費者は製品を比較して選択しやすくなります。

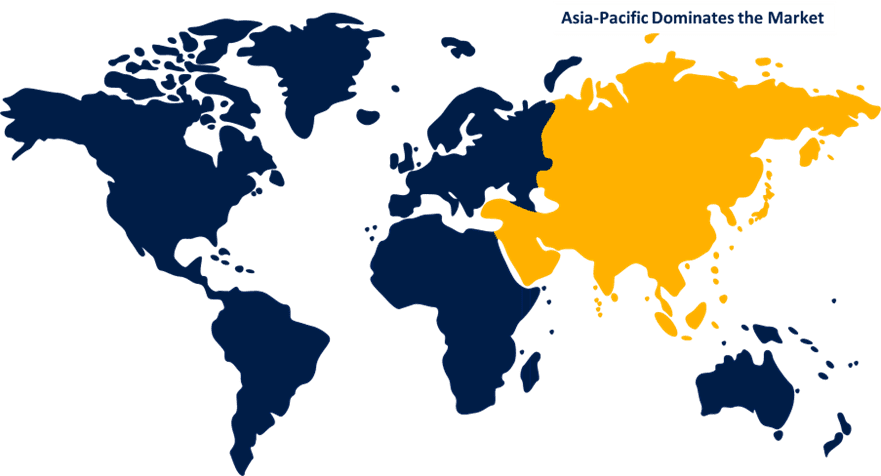

アジア太平洋地域は、予測期間中に世界の大豆食品および飲料製品市場の過半数のシェアを占めています。

アジア太平洋地域は、予測期間中に世界の大豆食品および飲料製品市場の過半数のシェアを占めています。アジア太平洋地域は、特に中国、日本、インドなどの国々で、大豆食品および飲料の最大の消費者および生産者です。これらの国々の人口増加、可処分所得の増加、消費者の食の好みの変化は、この地域の大豆食品および飲料の需要に拍車をかけるでしょう。

北米は、予測期間中に世界の大豆食品および飲料製品市場で最も速いペースで成長すると推定されています。米国は、この地域で大豆製品の最大の生産国および消費国であり続けています。大豆は、米国の主要な商品作物の1つであり続けています。この国は、大豆油、豆乳、豆腐、醤油などの食品および飲料大豆製品のかなりの部分を占めています。北米では、植物ベースのタンパク質製品と代替肉の需要が高まっています。したがって、この地域の大豆食品および飲料製品市場の成長が期待されます。

世界の大豆食品・飲料製品市場の主要ベンダー:ADM、Kikkoman Group、Caramuru、Hain Celestial Group、Northern Soy、Solbar Ltd、Farbest Tallman Foods Corporation、Patanjali Foods Limited、Alpro、Barentz、Vitasoy、Bermil Group、Rio Pardo Potential Vegetal S.A.、Cargill Incorporated、Good Catch Foods、Living Foods、Galaxy Nutritional Foods、Foodchem International Corporationなど。

主要なターゲットオーディエンス

- 市場プレーヤー

- 投資 家

- エンドユーザー

- 政府機関

- コンサルティング・調査会社

- ベンチャーキャピタリスト

- 付加価値再販業者(VAR)

主要な市場開発

- 2023年3月、 Baldwins RichardsonはAseptic Solutions USA Venturesを買収しました。この買収により、Baldwins Richardsの無菌コールドフィル技術の能力が拡大され、常温保存可能な大豆ベースの飲料を提供できるようになりました。

市場セグメント

- この調査では、2023 年から 2033 年までの世界、地域、国レベルでの収益を予測しています。Spherical Insightsは、以下のセグメントに基づいて大豆食品および飲料製品市場をセグメント化しました。

世界の大豆食品・飲料市場:タイプ別

- 大豆油

- 大豆食品

- 大豆添加物

世界の大豆食品・飲料市場:供給源別

- GMの

- 非GM

世界の大豆食品・飲料市場:流通チャネル別

- スーパー マーケット

- ハイパーマーケット

世界の大豆食品・飲料市場:地域別

- 北アメリカ

- 私達

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ諸国

- アジア太平洋

- 中国

- 日本

- インド

- 大韓民国

- オーストラリア

- その他のアジア太平洋地域

- 南アメリカ

- ブラジル

- アルゼンチン

- 南アメリカの他の地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- カタール

- 南アフリカ

- その他の中東・アフリカ

今すぐ購入

15% 無料のカスタマイズ

要件を共有する

私たちは市場でカバーしました

- 24 / 7アナリストサポート

- 世界中のクライアント

- カスタマイズされたインサイト

- テクノロジーの進化

- コンペティティブ・インテリジェンス

- カスタムリサーチ

- シンジケート市場調査

- マーケットスナップショット

- 市場セグメンテーション

- 成長ダイナミクス

- 市場機会

- 規制の概要

- イノベーション&サステナビリティ