+1-303-800-4326

+1-303-800-4326

世界の大豆タンパク質原料市場の規模、シェア、COVID-19の影響分析、タイプ別(大豆タンパク質分離物、大豆タンパク質濃縮物、テクスチャード大豆タンパク質、大豆粉)、用途別(食品および飼料)、形態別(乾燥および液体)、地域別(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東、アフリカ)、分析および予測2023年~2033年

レポートのプレビュー

目次

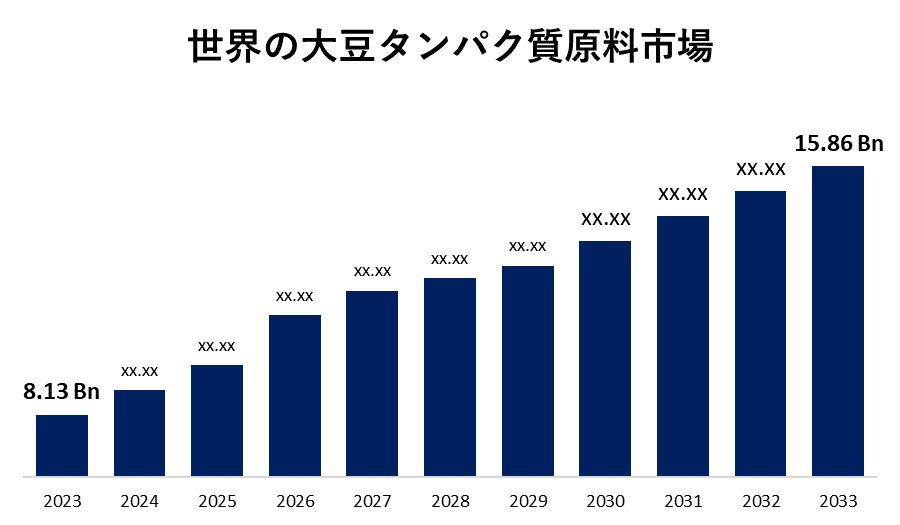

世界の大豆たんぱく質原料市場は2033年までに158億6000万ドルを超えると予測

Spherical Insights & Consultingが発表した調査レポートによると、世界の大豆タンパク質原料市場は、2023年の81億3000万米ドルから2033年までに158億6000万米ドルに成長し、2023年から2033年の予測期間中にCAGR6.91%で成長すると予想されています。

190ページにわたる210の市場データ表と45の図を閲覧し、世界の大豆タンパク質成分の市場規模、シェア、およびCOVID-19の影響分析、タイプ別(大豆タンパク質分離物、大豆タンパク質濃縮物、テクスチャード大豆タンパク質、および大豆粉)、用途別(食品および飼料)、形態別(乾燥および液体)、および地域別(北米、 ヨーロッパ、アジア太平洋、ラテンアメリカ、中東、アフリカ)、分析と予測 2023 – 2033

大豆タンパク質成分は、大豆ベースのタンパク質製品の生産、流通、消費に関連する世界的な産業です。主原料である大豆をベースとし、主に食品、飲料、動物飼料、工業用途に応用され、栄養価が高く機能特性が向上しています。植物由来の代替肉、プロテインバー、乳製品代替品、ベーカリー製品、栄養補助食品などの一部の製品には、大豆タンパク質が含まれています。これらは、ベジタリアンやビーガンの人、または植物界からタンパク質源を手に入れたい人が使用するアミノ酸が豊富な素材であることがよくあります。さらに、大豆タンパク質成分は、代替肉、代替乳製品、ベーカリー製品、栄養補助食品など、ほぼすべての種類の食品や飲料に用途があります。これらの需要の増加は、大豆タンパク質成分の市場を牽引しています。ビーガンやベジタリアンの食事に目を向ける人が増えるにつれ、大豆タンパク質成分の消費量は大幅に増加しています。植物ベースでアミノ酸が完全であるため、大豆タンパク質成分はこれらの食事の優れたタンパク質源です。ただし、植物ベースのタンパク質の他の供給源には、大豆タンパク質成分が含まれます。代替品として販売できる他のタンパク質源には、エンドウ豆タンパク質、米タンパク質、麻タンパク質が含まれます。消費者からのこれらの需要の増加は、将来の大豆タンパク質成分の需要を制限する可能性があります。

大豆タンパク質分離物 セグメントは、2023年に最大のシェアを保持し、予測期間中に大幅なCAGRで成長すると予想されています。

タイプに基づいて、世界の大豆タンパク質成分市場は、大豆タンパク質分離物、大豆タンパク質濃縮物、テクスチャード大豆タンパク質、および大豆粉に分けられます。これらのうち、大豆タンパク質分離物セグメントは2023年に最大のシェアを保持し、予測期間中に大幅なCAGRで成長すると予想されています。このセグメントの成長は、大豆タンパク質分離物が肉ベースの製品の外観を改善するだけでなく、タンパク質濃度、水分保持、乳化を改善するためにも使用されているためです。高いタンパク質含有量と複数のアプリケーションへの適応性、およびより高いタンパク質濃度の製品に対する高い需要が相まって、市場の成長を説明する可能性があります。

食品セグメントは2023年に最も高いシェアを占め、予測期間中に大幅なCAGRで成長すると予想されています。

用途に基づいて、世界の大豆タンパク質原料市場は食品と飼料に分けられます。これらのうち、食品セグメントは2023年に最も高いシェアを占め、予測期間中に大幅なCAGRで成長すると予想されています。この成長は、大豆タンパク質成分が、費用対効果が高いだけでなく、その栄養価と機能特性により、食品業界で大量に消費されていることに起因しています。肉の代替品、乳製品の代替品、ベーカリー、栄養補助食品など、さまざまな種類の食品の長いリストが特徴です。大豆タンパク質成分は、食品の食感、乳化、安定性を改善します。また、高品質のタンパク質の供給源を提供します。

ドライセグメントは2023年に過半数のシェアを保持し、予測期間中に顕著なCAGRで成長すると予想されています。

形態に基づいて、世界の大豆タンパク質原料市場は乾燥と液体に分けられます。これらのうち、ドライセグメントは2023年に過半数のシェアを保持し、予測期間中に顕著なCAGRで成長すると予想されています。この成長は、いくつかの用途で乾燥大豆タンパク質成分によって提供される容易さと柔軟性によって推進されています。これらの成分は、市場で広く使用されています。乾燥大豆タンパク質成分は、粉末、顆粒、フレークの形で提供されます。乾燥大豆タンパク質成分が持ついくつかの利点には、長い貯蔵寿命、簡単な保管と輸送、およびいくつかのアプリケーションでの使いやすさが含まれます。

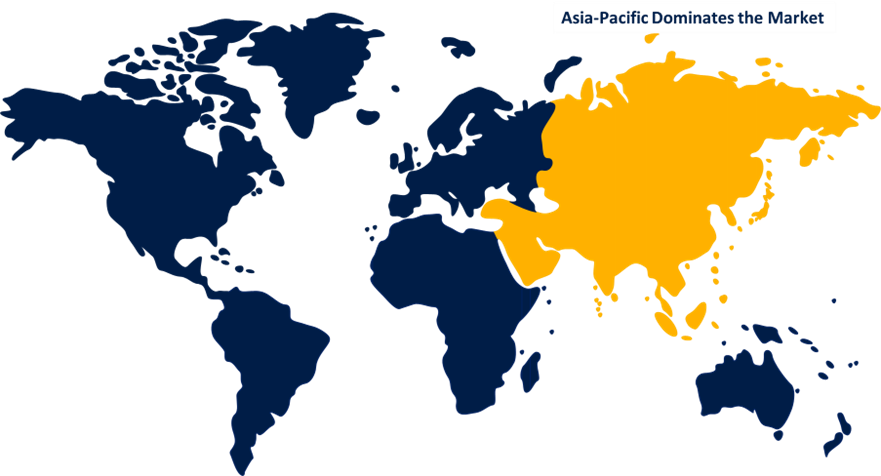

アジア太平洋地域は、予測期間中に世界の大豆タンパク質原料市場の過半数のシェアを占めています。

アジア太平洋地域は、予測期間中に世界の大豆タンパク質原料市場の過半数のシェアを占めています。人口の増加、可処分所得の増加、食生活の変化、健康的で持続可能な食品に対する需要の継続的な増加によるものです。この地域の大豆たんぱく質原料の主要市場は、食品および飲料業界での大豆たんぱく質原料の需要とこれらの国々の動物飼料産業の発展がより高いレベルで増加しているため、中国、インド、および日本で構成されています。

北米は、予測期間中に世界の大豆タンパク質原料市場で最も速いペースで成長すると推定されています。植物に基づくタンパク質源の需要と健康志向の高い消費者に対する需要の増加は、菜食主義とビーガニズムの広範な使用につながり、米国でこの市場を後押しし、大豆タンパク質成分に対する食品および飲料業界での需要が絶えず高まっているため、この地域で最も重要な市場です。

世界の大豆タンパク質原料市場の主要ベンダーは、Wilmar International Ltd、ADM、Cargill, Incorporated、CHS Inc.、International Flavors & Fragrances Inc.、Devansoy、AG Processing Inc.、Farbest Tallman Foods Corporation、The Scoular Company、Linyi Shansong Biological Products Co., Ltd、Now Foods、Bremil Group、Crown Protein Soya Group Company、Taj Agro Internationalなどです。

主要なターゲットオーディエンス

- 市場プレーヤー

- 投資 家

- エンドユーザー

- 政府機関

- コンサルティング・調査会社

- ベンチャーキャピタリスト

- 付加価値再販業者(VAR)

主要な市場開発

- ADMは2022年8月、 米国の食品・飼料原料メーカーであるBenson Hill社と、Benson Hill社の超高タンパク大豆由来の穀物加工に関する北米の独占的ライセンスに合意しました。これにより、ヒト用食品原料市場向けのタンパク質濃縮物、テクスチャードタンパク質濃縮物、タンパク質分離物、高タンパクテクスチャード小麦粉の製造・販売を通じてタンパク質含有量を増加させることにより、ADMの大豆タンパク質をさらに強化することができます。

市場セグメント

この調査では、2023 年から 2033 年までの世界、地域、国レベルでの収益を予測しています。Spherical Insightsは、以下のセグメントに基づいて大豆タンパク質原料市場をセグメント化しました。

世界の大豆たんぱく質原料市場:種類別

- 大豆タンパク質分離物

- 大豆タンパク質濃縮物

- テクスチャード大豆タンパク質

- 大豆粉

世界の大豆たんぱく質原料市場:用途別

- 食べ物

- 飼料

世界の大豆たんぱく質原料市場:形態別

- 乾いた

- 液体

世界の大豆たんぱく質原料市場:地域別

- 北アメリカ

- 私達

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ諸国

- アジア太平洋

- 中国

- 日本

- インド

- 大韓民国

- オーストラリア

- その他のアジア太平洋地域

- 南アメリカ

- ブラジル

- アルゼンチン

- 南アメリカの他の地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- カタール

- 南アフリカ

- その他の中東・アフリカ

今すぐ購入

15% 無料のカスタマイズ

要件を共有する

私たちは市場でカバーしました

- 24 / 7アナリストサポート

- 世界中のクライアント

- カスタマイズされたインサイト

- テクノロジーの進化

- コンペティティブ・インテリジェンス

- カスタムリサーチ

- シンジケート市場調査

- マーケットスナップショット

- 市場セグメンテーション

- 成長ダイナミクス

- 市場機会

- 規制の概要

- イノベーション&サステナビリティ