+1-303-800-4326

+1-303-800-4326

世界の転移性骨疾患市場の規模、シェア、COVID-19の影響分析、治療タイプ別(薬物療法(化学療法、ホルモン療法、ビスフォスフォネート、アヘン剤療法、免疫療法)、放射線療法、外科的介入、腫瘍アブレーション療法)、起源別(乳房、肺、甲状腺、腎臓、前立腺、その他)、エンドユーザー別(病院、専門クリニック、外来手術センター)、地域別(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東、アフリカ)、分析と予測2023年~2033年

レポートのプレビュー

目次

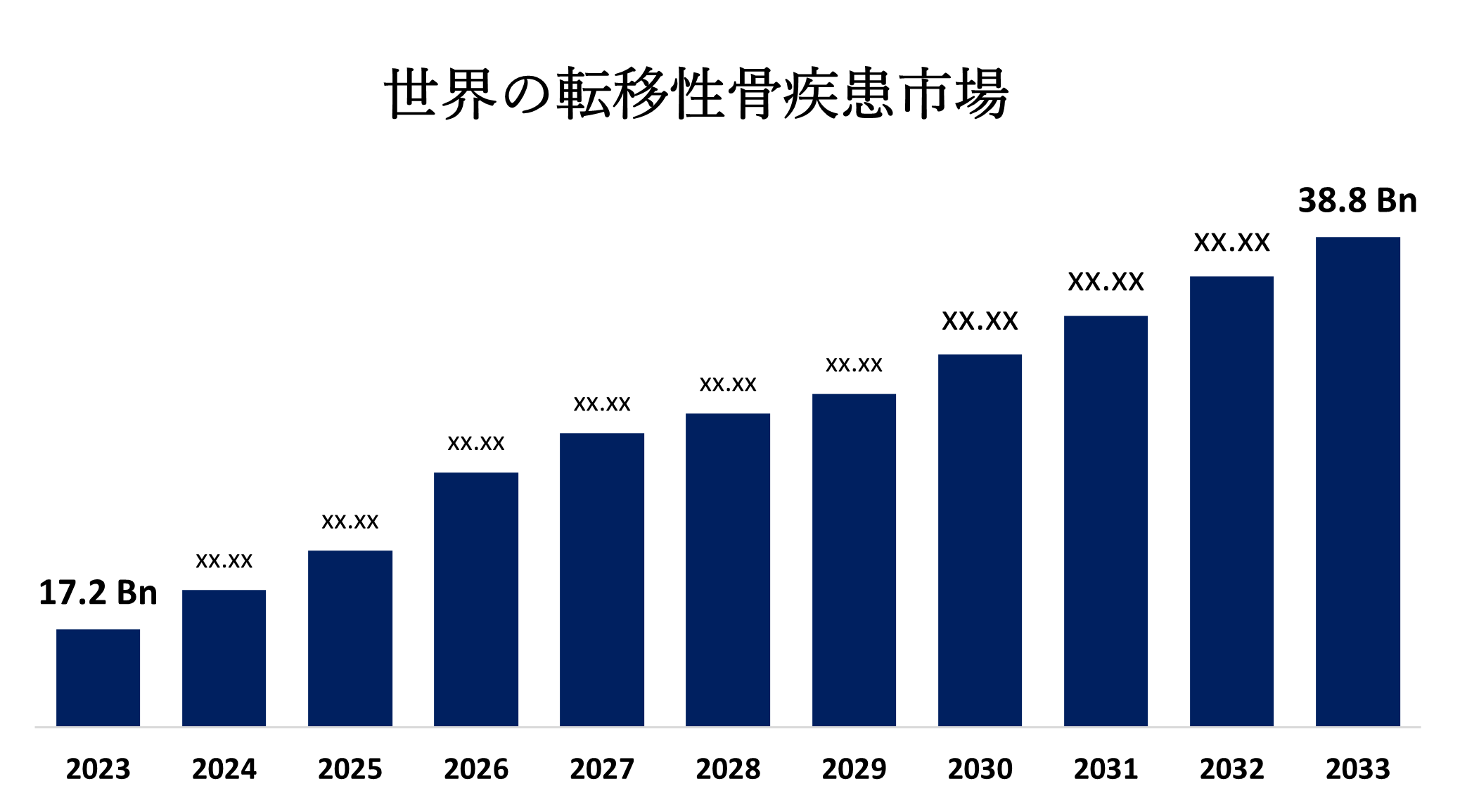

全球性転移性骨疾患 市場 宛先 2033年までに388億ドルを超える

Spherical Insights & Consultingが発表した調査レポートによると、 世界の転移性骨疾患の 市場 規模は、2023年の172億米ドルから2033年には388億米ドルに成長し、2023年から2033年の予測期間中にCAGRは8.48%になると予想されています。

210の市場データテーブルと45の図は、190ページと詳細な目次に広がって閲覧する 世界の転移性骨疾患の市場規模、シェア、COVID-19の影響分析、治療タイプ別(薬物[化学療法、ホルモン療法、ビスフォスフォネート、アヘン療法、免疫療法]、放射線療法、外科的介入、腫瘍アブレーション療法)、起源別(乳房、肺、甲状腺、腎臓、前立腺など)、エンドユーザー別(病院、専門クリニック、外来手術センター))、地域別(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東、アフリカ)、分析と予測2023-2033

転移性骨疾患市場は、がんが元の部位から骨に広がる状態である転移性骨疾患(MBD)の診断、治療、および管理に焦点を当てた世界的な産業を指します。この市場には、医薬品治療(ビスフォスフォネート、デノスマブ、疼痛管理薬など)、放射線療法(外部ビーム放射線、放射性医薬品など)、外科的介入(骨の安定化、腫瘍切除など)、および診断ツールが含まれます。さらに、世界の転移性骨疾患市場は、がんの有病率の上昇、画像診断の進歩、ビスフォスフォネート製剤や標的療法などの治療オプションの改善によって推進されています。認知度の向上、医療費の増加、放射線治療や低侵襲手術の技術革新は、市場の成長をさらに後押ししています。さらに、人口の高齢化とがんの生存率の向上により、効果的なMBD管理の需要が高まっています。しかし、高額な治療費、発展途上地域での先進的治療法の利用可能性の限度、規制当局の厳しい承認、治療の潜在的な副作用、および後期診断により、治療効果が低下します。

医薬品セグメントは2023年に最大のシェアを占め、予測期間中に大幅なCAGRで成長すると予想されています。

治療の種類に基づいて、世界の転移性骨疾患市場は、薬物療法、放射線療法、外科的介入、および腫瘍アブレーション療法に分けられます。 投薬セグメントは、化学療法、ホルモン療法、ビスフォスフォネート、アヘン療法、免疫療法に分かれています。 これらの中で、医薬品セグメントは2023年に最大のシェアを占め、予測期間中に大幅なCAGRで成長すると予想されます。このセグメント化は、転移性骨疾患治療のためのビスフォスフォネート、デノスマブ、および疼痛管理薬の広範な使用に起因しています。がん患者の増加、製剤の進歩、非侵襲的治療に対する患者の嗜好の高まりは、予測期間中のCAGRの大幅な成長を促進します。

乳房セグメントは2023年に最大のシェアを占め、予測期間中に大幅なCAGRで成長すると予想されています。

起源に基づいて、世界の転移性骨疾患市場は、乳房、肺、甲状腺、腎臓、前立腺などに分けられます。これらの中で、乳房セグメントは2023年に最大のシェアを占め、予測期間中に大幅なCAGRで成長すると予想されています。セグメント化は、乳がんの有病率が高く、骨に転移する傾向が強いことに起因しています。早期発見の進歩、治療オプションの改善、意識の向上により、CAGRの大幅な成長が促進されています。ヘルスケア投資の増加と標的療法は、予測期間中の市場拡大にさらに貢献しています。

病院セグメントは2023年に最大のシェアを占め、予測期間中に顕著なCAGRで成長すると予想されています。

エンドユーザーに基づいて、世界の転移性骨疾患市場は、病院、専門クリニック、および外来手術センターに分けられます。これらの中で、病院セグメントは2023年に最大のシェアを占め、予測期間中に顕著なCAGRで成長すると予想されています。このセグメントの成長は、転移性骨疾患の高度な診断および治療施設の利用可能性に起因しています。入院患者の増加、専門の腫瘍治療へのアクセス、標的療法の採用の増加が、CAGRの顕著な成長を後押ししています。政府のイニシアチブと医療インフラの改善は、予測期間中の市場拡大をさらに後押しします。

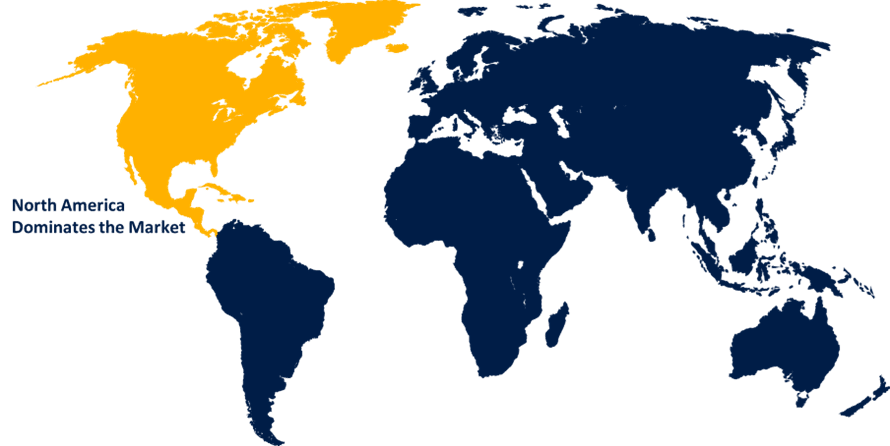

北米は、予測期間中に世界の転移性骨疾患市場で最大のシェアを占めると予測されています。

北米 は、予測期間中に世界の転移性骨疾患市場で最大のシェアを占めると予測されています。これは、その高度な医療インフラ、高いがん罹患率、および大手製薬会社の強力な存在感によるものです。研究開発投資の増加、疾患の早期発見イニシアチブ、革新的な治療法へのアクセスが、市場の成長をさらに促進しています。有利な償還政策と政府の支援により、予測期間中、この地域で最大の市場シェアを確保しています。

アジア太平洋地域は、予測期間中に世界の転移性骨疾患市場で最も速いCAGR成長で成長すると予想されます。これは、がんの有病率の上昇、医療インフラの改善、転移性骨疾患に対する意識の高まりによるものです。先進医療へのアクセス拡大、政府のイニシアチブ、医薬品研究開発への投資拡大が、市場の成長をさらに促進しています。さらに、大規模な患者プールと経済発展が地域市場の拡大を後押ししています。

世界の転移性骨疾患市場の主要ベンダーは、Amgen, Inc.、Merck & Co., Inc.、F. Hoffmann-La Roche Ltd.、Novartis AG、Eli Lilly and Company、Bayer AG、Fresenius Kabi AG、Boston Scientific Corporation、Medtronicなどです。

主要なターゲットオーディエンス

- 市場プレーヤー

- 投資 家

- エンドユーザー

- 政府機関

- コンサルティング・調査会社

- ベンチャーキャピタリスト

- 付加価値再販業者(VAR)

最近の動向

- 2023年11月、テリックスは製品ラインを拡大するために、Qsam Biosciencesを買収し、第1相骨がん放射性医薬品を追加するために3,300万米ドルを提供しました。 この薬は、乳房、肺、前立腺、および骨に転移した他の臓器からのがんの治療に役立ちます。

市場セグメント

この調査では、2023 年から 2033 年までの世界、地域、国レベルでの収益を予測しています。Spherical Insightsは、以下のセグメントに基づいて、世界の転移性骨疾患市場をセグメント化しました。

転移性骨疾患の世界市場:治療タイプ別

- 薬

- 化学療法

- ホルモン療法

- ビスフォスフォネート

- オピオイド療法

- 免疫療法

- 放射線治療

- 外科的介入

- 腫瘍アブレーション療法

世界の転移性骨疾患市場:起源別

- 胸

- 肺

- 甲状腺

- 腎臓

- 前立腺

- 余人

世界の転移性骨疾患市場:エンドユーザー別

- 病院

- スペシャリティクリニック

- 外来手術センター

世界の転移性骨疾患市場:地域別

- 北アメリカ

- 私達

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ諸国

- アジア太平洋

- 中国

- 日本

- インド

- 大韓民国

- オーストラリア

- その他のアジア太平洋地域

- 南アメリカ

- ブラジル

- アルゼンチン

- 南アメリカの他の地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- カタール

- 南アフリカ

- その他の中東・アフリカ

今すぐ購入

15% 無料のカスタマイズ

要件を共有する

私たちは市場でカバーしました

- 24 / 7アナリストサポート

- 世界中のクライアント

- カスタマイズされたインサイト

- テクノロジーの進化

- コンペティティブ・インテリジェンス

- カスタムリサーチ

- シンジケート市場調査

- マーケットスナップショット

- 市場セグメンテーション

- 成長ダイナミクス

- 市場機会

- 規制の概要

- イノベーション&サステナビリティ