+1-303-800-4326

+1-303-800-4326

世界の金属付加製造市場の規模、シェア、COVID-19の影響分析、分析および予測2023-2033、技術別(選択的レーザー溶融(SLM)、直接エネルギー堆積(DED)、電子ビーム溶融(EBM)、バインダージェッティングなど)、アプリケーション別(航空宇宙、自動車、ヘルスケア、産業機器など)、地域別(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東、アフリカ)。

レポートのプレビュー

目次

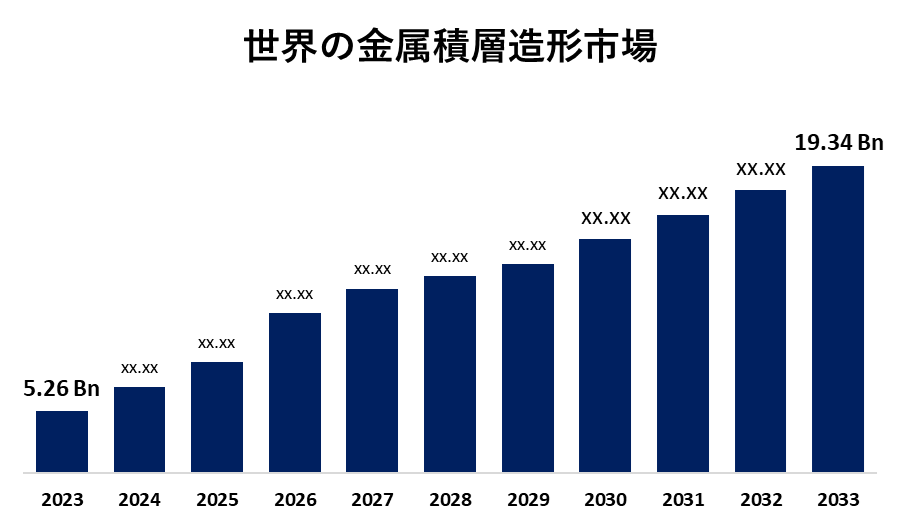

世界の金属積層造形市場は 2033年までに193億4000万米ドル相当

Spherical Insights & Consultingが発表した調査レポートによると、 世界の金属積層造形市場 規模は、2023年の52億6000万米ドルから2033年までに193億4000万米ドルに成長し、2023年から2033年の予測期間中にCAGR13.91%で成長すると予想されています。

世界の金属積層造形市場規模、シェア、COVID-19影響分析に関するレポートから、技術別(選択的レーザー溶融(SLM)、直接エネルギー堆積(DED)、電子ビーム溶融(EBM)、バインダージェッティングなど)、アプリケーション別(航空宇宙、自動車、ヘルスケア、 産業機器、その他)、地域別(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東、アフリカ)、分析と予測2023 – 2033。

金属積層造形市場は、レーザー粉末床溶融結合、指向性エネルギー堆積、バインダー噴射などの3Dプリンティングおよび積層造形技術を利用して、複雑な内部形状、最適化された格子、軽量設計を備えた複雑な金属部品を作成します。自動車業界では、アディティブマニュファクチャリングで作られた複雑な部品に対するニーズの高まりと生産コストの低下が、世界の金属アディティブマニュファクチャリング市場の拡大を後押ししています。また、3Dプリンティングを使用して迅速なプロトタイピングを行い、個別化された治療に重点を置くことで、需要が増加する可能性があります。市場拡大の機会は、従来のアプローチでは達成できなかった複雑な設計部品を製造するためのアプリケーションの幅と能力を拡大するための継続的な研究開発努力から、まもなく生じる可能性があります。さまざまな政府のイニシアチブが金属積層造形市場の市場を牽引しています。例えば、インド電子情報技術省(MeitY)は、2022年にアディティブ・マニュファクチャリングの国家戦略(NSAM)を発表し、アディティブ・マニュファクチャリングを産業の成長、イノベーション、包括的な開発に活用することを目指しています。この戦略は、官民パートナーシップを推進して、さまざまなセクター向けの積層造形グレードの材料、3Dプリンターマシン、および国産製品を開発することを奨励しています。しかし、金属積層造形への多額の設備投資は市場の成長を妨げ、小規模なメーカーがこの技術を採用するのを妨げています。共有サービスと従量課金制の取り決めは、初期費用の削減を目的としています。

選択的レーザー溶融(SLM) セグメントは 、2023年の市場シェアの28.88%を占め、予測期間中に大幅なCAGRで成長すると予想されます。

この技術に基づいて、金属積層造形市場は、選択的レーザー溶融(SLM)、直接エネルギー堆積(DED)、電子ビーム溶融(EBM)、バインダージェッティングなどに分類されます。 このうち、 選択的レーザー溶融(SLM)セグメントは2023年の市場シェアの28.88%を占め、予測期間中に大幅なCAGRで成長すると予想されます。 選択的レーザー溶融(SLM)は、複雑な部品を製造する精度が高いため、金属積層造形の主要なプロセスです。これにより、メーカーはデジタルモデルから金属部品をレイヤーごとに3Dプリントできるため、設計の柔軟性が得られ、従来の方法では製造がほぼ不可能な複雑な形状を作成できます。

航空宇宙セグメントは2023年に市場シェアの33.68%を占め、予測期間中に17.75%のCAGRで成長すると推定されています。

アプリケーションに基づいて、金属積層造形市場は、航空宇宙、自動車、ヘルスケア、産業機器などに分けられます。このうち、 航空宇宙セグメントは2023年に市場シェアの33.68%を占め、予測期間中に17.75%のCAGRで成長すると推定されています。 航空宇宙産業は、規制の受け入れと設計最適化の機会により、金属積層造形に大きな注目を集めています。金属3Dプリンティングにより、ネットシェイプの部品や複雑な内部形状の作成が可能になり、航空機構造の軽量化、燃料効率の向上、航続距離の延長が可能になります。FAAやEASAなどの規制機関は、商用旅客輸送用の選択的レーザー溶融プリント部品を承認しています。

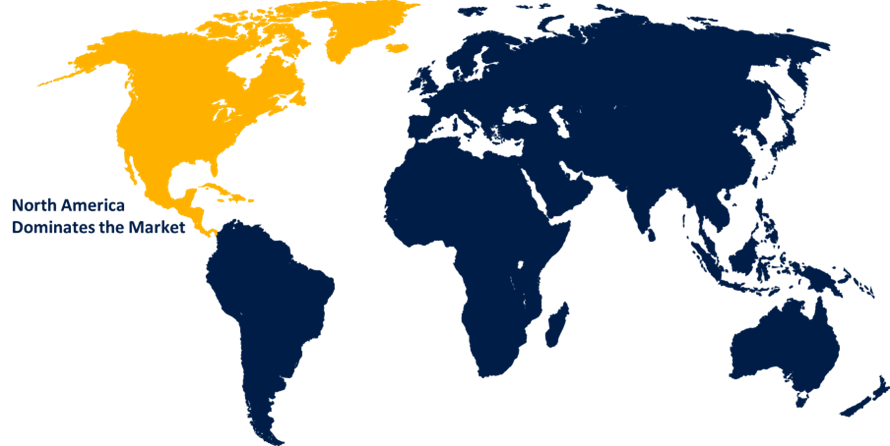

北米は、予測期間中に金属積層造形市場で最大のシェアを占めると推定されています。

北米は、予測期間中に金属積層造形市場で最大のシェアを占めると推定されています。米国には、多額の研究開発予算と製造インフラがあり、ボーイング社、ロッキード・マーティン社、GEアビエーション社などの大手航空宇宙・防衛企業が本拠地であり、複雑な製品開発のために金属3Dプリンティングに多額の投資を行っており、米国はこのような部品の世界最大の生産国となっています。

アジア太平洋地域は、予測期間中に金属積層造形市場で最も速いCAGR成長を遂げると予測されています。 中国は、「Made in China 2025」などのイニシアチブを通じて、先進製造業の世界的リーダーになることを目指しています。政府は資金と税制上の優遇措置を提供し、国営の研究機関は世界のプレーヤーと協力して大量生産システムを開発しています。地元の製造業者は、3Dプリンティング機器と金属粉末の専門知識を習得しています。

金属積層造形市場の主要な主要企業には、GE Additive、3D Systems、Desktop Metal、EOS GmbH、Renishaw、SLM Solutions、Stratasys、Markforged、Velo3D、DMG Mori、HP Inc.、TRUMPF、ExOne(デスクトップメタル企業)、Materialise、Formlabs、Norsk Titanium、Optomec、Prima Additive、XJet、VulcanFormsなどがあります。

最近の動向

- 2024年9月、 RAPID + TCTで、オランダに拠点を置く著名なアディティブ・マニュファクチャリング企業であるAdditive Industriesは、同社のトレードマークであるMetalFab 3Dプリンティング技術の最新バージョンを発表しました。業界初と言われる革新的なオンデマンドビルドプラットフォームサイズにより、新しいMetalFab 300 Flexモデルは、3Dプリンティングセクターに新たな基準を打ち立て、メーカーにこれまでにない柔軟性を提供します。

主要なターゲットオーディエンス

- 市場プレーヤー

- 投資 家

- エンドユーザー

- 政府機関

- コンサルティング&リサーチ会社

- ベンチャーキャピタリスト

- 付加価値再販業者(VAR)

市場セグメント

この調査では、2023 年から 2033 年までの世界、地域、国レベルでの収益を予測しています。Spherical Insightsは、以下のセグメントに基づいて金属積層造形市場をセグメント化しました。

世界の金属積層造形市場:技術別

- 選択的レーザー溶融(SLM)

- 直接エネルギー堆積法(DED)

- 電子ビーム溶融(EBM)

- バインダージェッティング

- 余人

世界の金属積層造形市場:用途別

- 航宇

- 自動車

- 医療

- 産業機器

- 余人

世界の金属積層造形市場、地域分析別

- 北アメリカ

- 私達

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ諸国

- アジア太平洋

- 中国

- 日本

- インド

- 大韓民国

- オーストラリア

- その他のアジア太平洋地域

- 南アメリカ

- ブラジル

- アルゼンチン

- 南アメリカの他の地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- カタール

- 南アフリカ

- その他の中東・アフリカ

今すぐ購入

15% 無料のカスタマイズ

要件を共有する

私たちは市場でカバーしました

- 24 / 7アナリストサポート

- 世界中のクライアント

- カスタマイズされたインサイト

- テクノロジーの進化

- コンペティティブ・インテリジェンス

- カスタムリサーチ

- シンジケート市場調査

- マーケットスナップショット

- 市場セグメンテーション

- 成長ダイナミクス

- 市場機会

- 規制の概要

- イノベーション&サステナビリティ