+1-303-800-4326

+1-303-800-4326

世界の船舶用LNGエンジン市場の規模、シェア、COVID-19の影響分析、エンジンタイプ別(デュアル燃料および純ガスエンジン)、用途別(商用、オフショア支援船、客船、貨物船、その他)、地域別(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東、アフリカ)、分析および予測2023~2033年

レポートのプレビュー

目次

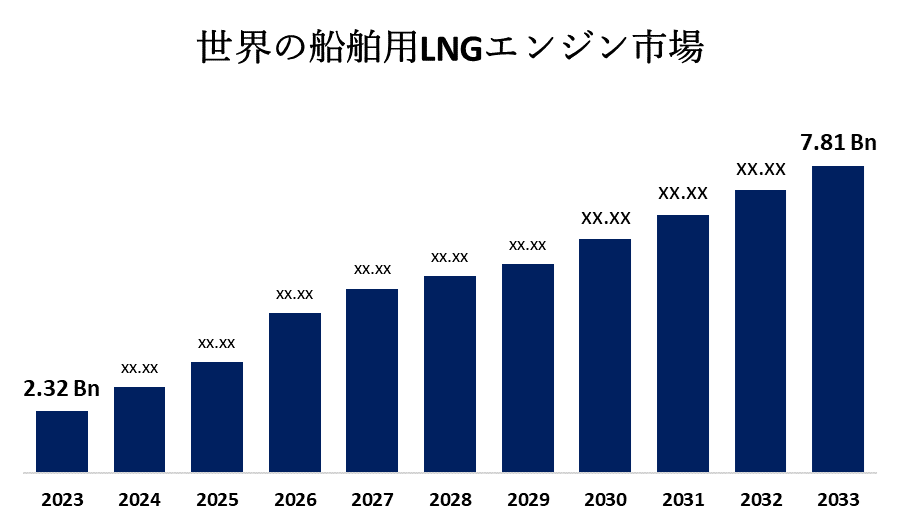

世界の船舶用LNGエンジン市場規模は2033年までに78億1000万米ドルを超えると予測

Spherical Insights & Consultingが発表した調査レポートによると、 世界の船舶用LNGエンジン市場規模は、2023年の23億2000万米ドルから2033年には78億1000万米ドルに成長し、2023年から2033年の予測期間中にCAGRは12.91%になると予想されています。

210の市場データテーブルと45の図は、190ページと詳細な目次に広がって閲覧する世界の船舶用LNGエンジンの市場規模、シェア、COVID-19の影響分析、エンジンタイプ別(デュアルフューエルおよび純ガスエンジン)、アプリケーション別(商用、オフショア支援船、客船、貨物船など)、地域別(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東、アフリカ)、分析と予測 2023 – 2033

船舶で使用する液化天然ガス(LNG)エンジンの製造、マーケティング、および流通は、船舶用LNGエンジン市場を構成しています。LNG(天然ガス)は、貯蔵と輸送を容易にするために液体に冷却されたもので、船舶やその他の海上車両のこれらのエンジンに電力を供給するために使用されます。海事業界では、よりクリーンな推進システムに対するニーズが高まっていることが、市場を牽引する重要な要因の1つです。LNG(液化天然ガス)は、環境規制の厳格化により海運業界が二酸化炭素排出量を削減した結果、従来の船舶用燃料の望ましい代替品となっています。LNGエンジンは、国際海事機関(IMO)の2020年排出ガイドラインに沿った硫黄と窒素酸化物の排出を削減するため、ますます人気が高まっています。さらに、LNGエンジンが提供する経済的利益は、海洋産業のLNGエンジンへの移行を推進する別の要因です。LNGは広く入手可能で、多くの場合、従来の船舶用燃料よりも安価であるため、海運会社は運用コストを大幅に増やすことなく、規制に準拠するための手頃な方法を提供しています。さらに、LNGエンジンは温室効果ガスの排出量を大幅に削減し、海事活動の環境への影響を軽減します。船舶用LNGエンジンの市場拡大は、これらの財務的および環境的利点によって促進されており、これらは、将来の環境法に備えようとする船舶会社にとって重要な推進力となっています。しかし、温室効果ガスの排出量を削減するために設計された厳格な法律の結果として、LNGのようなよりクリーンな燃料の人気が高まっています。

デュアルフューエルセグメントは2023年に最高のシェアを保持し、予測期間中に大幅なCAGRで成長すると予想されています。

エンジンの種類に基づいて、世界の船舶用LNGエンジン市場は、デュアルフューエルエンジンと純粋なガスエンジンに分類されます。このうち、デュアルフューエルセグメントは2023年に最も高いシェアを保持し、予測期間中に大幅なCAGRで成長すると予想されています。デュアルフューエルエンジンは、その汎用性と柔軟性により、特に人気があります。これらのエンジンはLNGと従来の船舶用燃料の両方で稼働できるため、海運会社はLNG燃料補給インフラストラクチャが限られている可能性のある地域で事業を運営できます。

商業セグメントは2023年に最高のシェアを保持し、予測期間中に大幅なCAGRで成長すると予想されています。

アプリケーションに基づいて、世界の船舶用LNGエンジン市場は、商用、オフショア支援船、客船、貨物船などに分類されます。このうち、商業セグメントは2023年に最も高いシェアを保持し、予測期間中に大幅なCAGRで成長すると予想されています。これは、LNGエンジンが提供する大幅な燃料コストの節約と規制遵守の利点によるもので、タンカー、ばら積み貨物船、コンテナ船などの商業部門が最大のアプリケーション分野を表しています。

ヨーロッパは、予測期間中に世界の船舶用LNGエンジン市場で最大のシェアを保持すると予測されています。

ヨーロッパ は、予測期間中に世界の船舶用LNGエンジン市場で最大のシェアを保持すると予測されています。これは、厳格な環境法とグリーンテクノロジーへの強力な支援によるもので、ヨーロッパがこのセクターをリードしています。ノルウェーやオランダなどの国は、充実したLNGバンカリングインフラとLNG推進政府の規制により、LNGエンジンの採用をリードしてきました。

アジア太平洋地域は、予測期間中に世界の船舶用LNGエンジン市場で最も速いCAGR成長で成長すると予想されます。これは、海上貿易の増加と生態学的慣行の重要性によるものです。中国、日本、シンガポール、その他の主要な海運ハブは、よりクリーンな船舶用燃料への移行を促進するために、LNGインフラに投資しています。新しいボートへのLNGエンジンの統合は、この地域の大規模で拡大している造船部門によっても可能になっています。

世界の船舶用LNGエンジン市場の主要ベンダーは、バルチラコーポレーション、MAN Energy Solutions、ロールスロイスホールディングスplc、キャタピラー社、ゼネラルエレクトリックカンパニー、三菱重工業株式会社、現代重工業株式会社、川崎重工業株式会社、ヤンマー株式会社、カミンズ株式会社、斗山インフラコア株式会社などです。

主要なターゲットオーディエンス

- 市場プレーヤー

- 投資 家

- エンドユーザー

- 政府機関

- コンサルティング・調査会社

- ベンチャーキャピタリスト

- 付加価値再販業者(VAR)

主な市場動向

- 2024年2月、Solstad Offshore ASA(Solstad)とCat®ディーラのPon Power ASは、GHG排出量の削減と燃料効率の向上において船舶所有者を支援するCaterpillar Marineと提携しました。また、Caterpillar Marineは、さまざまなパワートレイン統合ソリューションと代替燃料ソリューションを提供することで、これらの運用目標と持続可能性の目標をサポートする方法も提供しています。

市場セグメント

この調査では、2020 年から 2033 年までの世界、地域、国レベルでの収益を予測しています。Spherical Insightsは、以下のセグメントに基づいて世界の船舶用LNGエンジン市場をセグメント化しました。

世界の舶用LNGエンジン市場:エンジンタイプ別

- デュアルフューエル

- ピュアガスエンジン

世界の船舶用LNGエンジン市場:用途別

- コマーシャル

- オフショア支援船

- 客船

- 貨物船

- 余人

世界の船舶用LNGエンジン市場、地域別

- 北アメリカ

- 私達

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ諸国

- アジア太平洋

- 中国

- 日本

- インド

- 大韓民国

- オーストラリア

- その他のアジア太平洋地域

- 南アメリカ

- ブラジル

- アルゼンチン

- 南アメリカの他の地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- カタール

- 南アフリカ

- その他の中東・アフリカ

今すぐ購入

15% 無料のカスタマイズ

要件を共有する

私たちは市場でカバーしました

- 24 / 7アナリストサポート

- 世界中のクライアント

- カスタマイズされたインサイト

- テクノロジーの進化

- コンペティティブ・インテリジェンス

- カスタムリサーチ

- シンジケート市場調査

- マーケットスナップショット

- 市場セグメンテーション

- 成長ダイナミクス

- 市場機会

- 規制の概要

- イノベーション&サステナビリティ