+1-303-800-4326

+1-303-800-4326

世界の保険テレマティクス市場の規模、シェア、COVID-19の影響分析、タイプ別(ハードウェア、ソフトウェア)、提供サービス別(走行距離に応じた支払い、走行方法に応じた支払い、従量制)、地域別(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東、アフリカ)、2023年~2033年の分析と予測。

レポートのプレビュー

目次

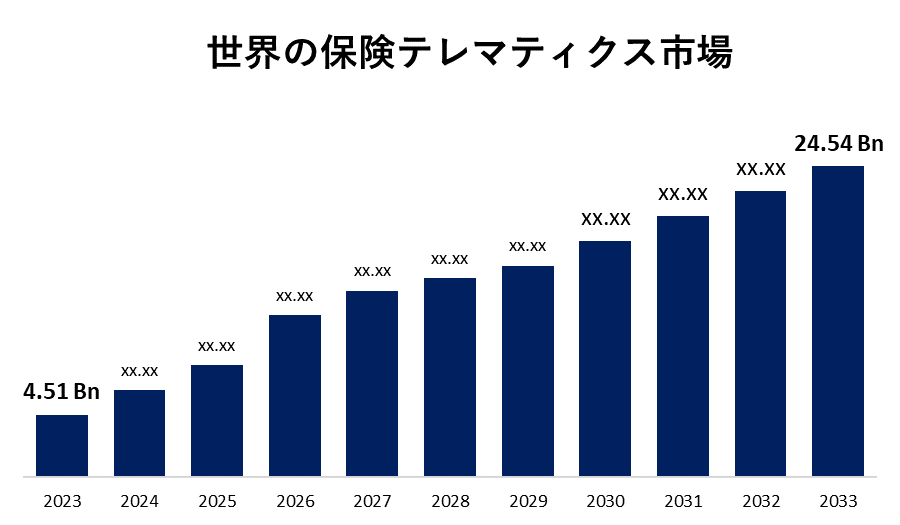

2033年までに245億4,000万米ドル規模の世界の保険テレマティクス市場

Spherical Insights & Consultingが発表した調査レポートによると、 世界の保険テレマティクス市場 規模は、2023年の45億1000万米ドルから2033年には245億4000万米ドルに成長し、2023年から2033年の予測期間中にCAGR18.46%で成長すると予想されています。

世界の保険テレマティクス市場規模、シェア、COVID-19影響分析、タイプ別(ハードウェア、ソフトウェア)、オファリング別(Pay-As-You-Drive、Pay-How-You-Drive、Pay-As-You-Go)、地域別(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東、アフリカ)、分析、予測2023-2033に関するレポートから、210ページにわたる主要な業界洞察と110の市場データ表と図とチャートをご覧ください。

保険テレマティクス市場では、運転行動を監視・評価するテクノロジーが利用されており、パーソナライズされた保険契約の作成に役立っています。テレマティクスデバイスまたはアプリケーションは、速度、距離、ブレーキ、位置などの運転習慣に関するデータを収集するために車両に取り付けられます。これらの情報は、リスク評価や保険料の決定に活用されます。いくつかの要因が保険テレマティクス市場の成長を牽引しています。消費者はますます自分の運転習慣を意識するようになり、自分の行動を反映した保険商品を好むようになっています。テレマティクスにより、保険会社は低リスクのドライバーに低保険料を提供できるUBI(Usage Based Insurance)を提供できます。テレマティクスデータは、スピード違反、急ブレーキ、急なコーナリングなどの危険な運転行動を特定することで、保険会社がより安全な運転習慣を促進し、保険金請求を減らすのに役立ちます。ただし、保険テレマティクス市場の成長を抑制する可能性のあるいくつかの主要な課題があります。これには、位置情報の追跡や煩わしいと感じる可能性のある運転習慣など、運転データの収集と使用に関する消費者のプライバシーに関する懸念が含まれます。また、データセキュリティ侵害の可能性や、このデータの使用方法に関する保険会社の透明性の欠如に対する懸念もあります。その他の課題としては、デバイスの設置の難しさ、保険会社の切り替え時のデータポータビリティの潜在的な問題、地域ごとの規制の複雑さなどがあり、これらはすべて市場拡大の妨げとなる可能性があります。

ソフトウェアセグメントは、予測期間を通じて最大の市場シェアを保持すると予測されています。

タイプに基づいて、保険テレマティクス市場はハードウェア、ソフトウェアに分類されます。これらの中で、ソフトウェアセグメントは、予測期間を通じて最大の市場シェアを保持すると予測されています。 高度な分析機能とデータ処理機能に対する需要が高まる中、意思決定の強化、顧客体験の向上、業務の効率化のためにリアルタイムデータを活用することの重要性が認識されています。そのため、効果的なテレマティクス統合を促進するソフトウェアソリューションが不可欠になりつつあります。クラウドベースのテクノロジーの台頭とモノのインターネット(IoT)デバイスの採用の増加により、ソフトウェアセグメントの拡大がさらに促進され、シームレスなデータ通信と分析が可能になりました。

ペイ・アズ・ユー・ドライブ・セグメントは、予測期間中に最も高い市場シェアを保持すると予想されています。

このサービスに基づいて、保険テレマティクス市場は、ペイ・アズ・ユー・ドライブ、ペイ・ハウ・ユー・ドライヴ、ペイ・アズ・ユー・ゴーに分かれています。これらの中で、ペイ・アズ・ユー・ドライブ・セグメントは、予測期間中に最も高い市場シェアを保持すると予想されています。この成長は、主に消費者の間で使用量ベースの保険モデルへの嗜好が高まっていることによるものです。この変化は、コスト削減に対する意識の高まりと、実際の運転行動を反映したパーソナライズされた保険料の利用可能性によって推進されています。運転習慣をリアルタイムで監視するソリューションを開発する保険会社やテクノロジープロバイダーが増えるにつれ、ペイ・アズ・ユー・ドライブ・ポリシーの魅力は高まっており、消費者と保険会社の両方での採用が進んでいます。この傾向は、テレマティクス技術の進歩によっても支えられており、運転パターンの追跡と分析が容易になります。

北米は、予測期間中に保険テレマティクス市場で最大のシェアを占めると推定されています。

北米は、予測期間中に保険テレマティクス市場で最大のシェアを占めると推定されています。これは主に、高度なテレマティクスソリューションの早期採用と強力な規制の枠組みによるものです。この地域で確立された自動車産業と、テクノロジーおよび保険セクターの主要なプレーヤーの存在は、テレマティクスアプリケーションの堅牢なエコシステムに貢献しています。さらに、顧客中心の保険モデルへの注目の高まりと、ドライバーの安全性とリスク管理ソリューションの強化に対する需要が市場の成長を後押ししています。消費者がデータドリブンなインサイトを活用した革新的な保険商品を求める中、北米は依然として保険テレマティクスの重要なハブです。

ヨーロッパは、予測期間中に最も急速に成長すると予想されます。 この成長は、規制当局による支援とテレマティクスベースの保険ソリューションに関する消費者の意識の組み合わせによって推進されています。欧州連合(EU)が持続可能性と交通安全への取り組みに重点を置いていることが、保険会社が責任ある運転を促進する革新的なテレマティクス技術を採用する動機となっています。さらに、スマートモビリティソリューションの台頭と車両へのテレマティクスの統合の増加により、使用量ベースの保険モデルの魅力が高まっています。消費者がパーソナライズされた保険オプションを受け入れるようになるにつれて、ヨーロッパは高度なテレマティクスソリューションの採用をリードする立場にあります。

保険テレマティクス市場の主要な主要プレーヤーには、Agero, Inc. Aplicom、Trak Global Solutions Holdings (Canada) Inc.、Masternaut Limited、META SYSTEM S.P.A.、MiX by Powerfleet、Octo Group S.p.A.、Bridgestone Mobility Solutions B.V.、Trimble、Sierra Wireless S.A.などが含まれます。

主要なターゲットオーディエンス

- 市場プレーヤー

- 投資 家

- エンドユーザー

- 政府機関

- コンサルティング&リサーチ会社

- ベンチャーキャピタリスト

- 付加価値再販業者(VAR)

最近の動向

- 2024年8月、 Zuno General Insuranceは、Private Car PackageとPrivate Car Stand Alone Own Damage Policy(SAOD)の顧客向けに新しい補償オプションを導入しました。このオプションは「Pay How You Drive」と呼ばれ、ユーザーは自分の運転技術を評価し、Zuno Driving Quotientと呼ばれる客観的なスコアを受け取ることができます。さらに、ユーザーは安全運転に対して報酬を獲得できます。

市場セグメント

この調査では、2023 年から 2033 年までの世界、地域、国レベルでの収益を予測しています。Spherical Insightsは、以下のセグメントに基づいて保険テレマティクス市場をセグメント化しました。

世界の保険テレマティクス市場:提供別

- ハードウェア

- ソフトウェア

世界の保険テレマティクス市場:タイプ別

- 従量課金制

- ペイ・ハウ・ユー・ドライヴ

- 従量 制

世界の保険テレマティクス市場、地域別分析

- 北アメリカ

- 私達

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ諸国

- アジア太平洋

- 中国

- 日本

- インド

- 大韓民国

- オーストラリア

- その他のアジア太平洋地域

- 南アメリカ

- ブラジル

- アルゼンチン

- 南アメリカの他の地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- カタール

- 南アフリカ

- その他の中東・アフリカ

今すぐ購入

15% 無料のカスタマイズ

要件を共有する

私たちは市場でカバーしました

- 24 / 7アナリストサポート

- 世界中のクライアント

- カスタマイズされたインサイト

- テクノロジーの進化

- コンペティティブ・インテリジェンス

- カスタムリサーチ

- シンジケート市場調査

- マーケットスナップショット

- 市場セグメンテーション

- 成長ダイナミクス

- 市場機会

- 規制の概要

- イノベーション&サステナビリティ