+1-303-800-4326

+1-303-800-4326

世界の AI インフラストラクチャ市場の規模、シェア、COVID-19 の影響分析、コンポーネント別 (ハードウェア、ソフトウェア、サービス)、テクノロジー別 (機械学習とディープラーニング)、展開別 (オンプレミス、クラウド、ハイブリッド)、エンドユーザー別 (企業、政府機関、クラウド サービス プロバイダー (CSP))、地域別 (北米、ヨーロッパ、アジア太平洋、ラテン アメリカ、中東、アフリカ)、2023 年~ 2033 年の分析と予測

レポートのプレビュー

目次

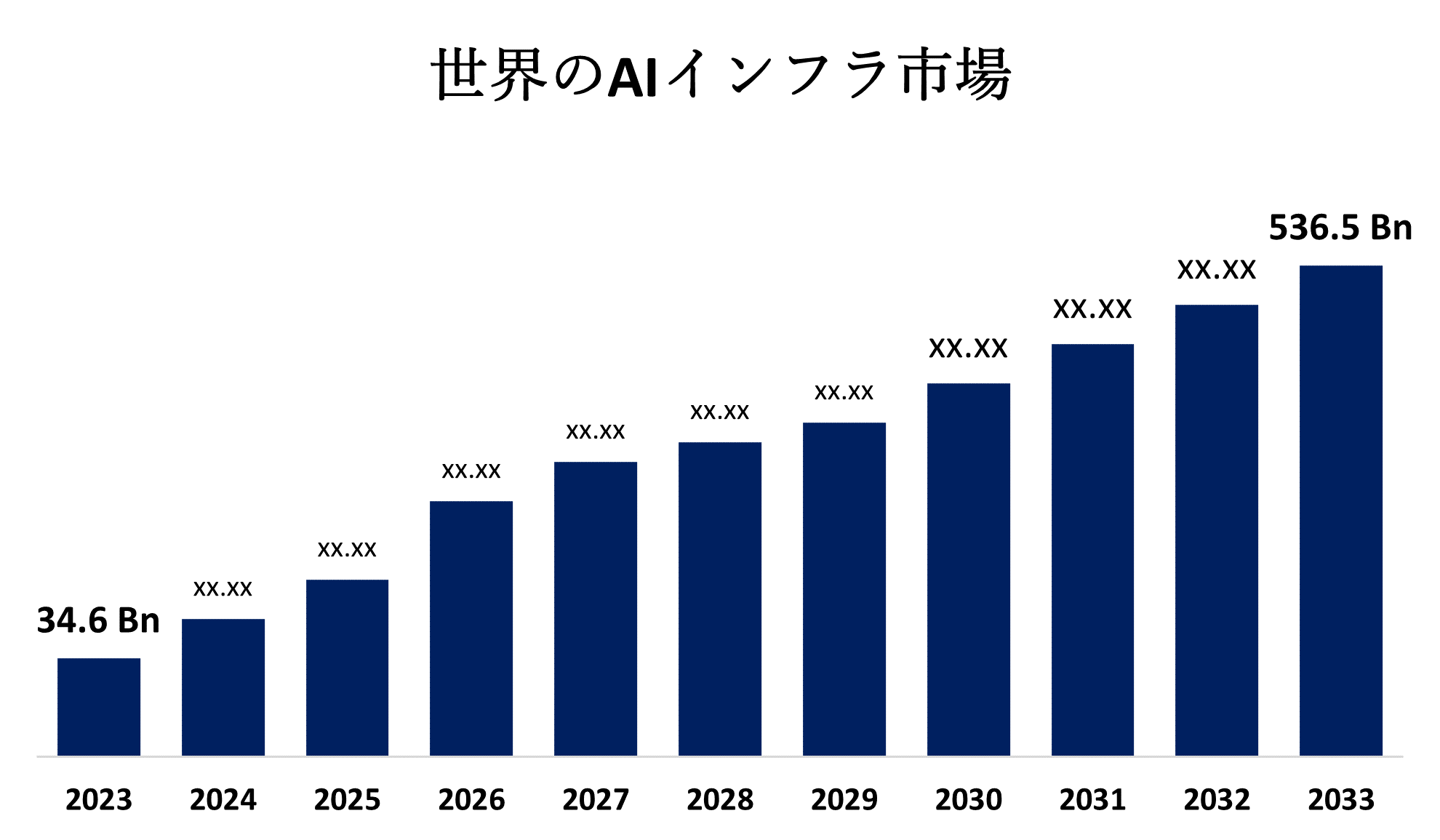

世界のAIインフラストラクチャ市場規模は2033年までに5,365億米ドルに達する

Spherical Insights & Consultingが発表した調査レポートによると、 世界のAIインフラストラクチャ市場 規模は、2023年の346億米ドルから2033年までに5,365億米ドルに成長し、2023年から2033年の予測期間中に31.54%のCAGRで成長すると予想されています。

210ページにわたる主要な業界インサイトと、110の市場データ表と図表、およびグローバルAIインフラストラクチャ市場規模、シェア、およびCOVID-19影響分析に関するレポートから、コンポーネント別 (ハードウェア、ソフトウェア、サービス)、テクノロジー別(機械学習およびディープラーニング)、デプロイ別(オンプレミス、クラウド、ハイブリッド)、別 エンドユーザー(企業、政府機関、クラウドサービスプロバイダー(CSP))、および地域別(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東、アフリカ)、分析と予測2023-2033

AI インフラストラクチャは、ハードウェア (GPU や TPU など) と、AI と機械学習のワークロード専用に設計されたソフトウェアの統合環境です。これは、効率的なデータ処理、モデルのトレーニング、およびデプロイのための重要なバックボーンを提供します。AIインフラストラクチャは、AI開発のライフサイクル全体に対するスケーラビリティ、柔軟性、サポートを提供するだけでなく、戦略的に重要であり、重要な運用におけるセキュリティとコンプライアンスを確保しながら、複数のセクターにわたる複雑なAIアクティビティの効果的な実行を促進します。BFSI、ヘルスケア、小売、電子商取引などの企業やクラウドサービスプロバイダーは、主要な市場プレーヤーに有利な市場成長の機会を提供することが期待されています。さらに、新しいAIインフラストラクチャ製品の発売と、AI製造の革新的で改良された製品の効率的な統合のための戦略的パートナーシップが市場機会を提供しています。学術および産業環境でデータが豊富でAI対応のユースケースを推進するためのハイパフォーマンスコンピューティングに対する需要の高まりが市場を牽引しています。特に臨床研究機関によるAIとデジタル研究開発イノベーションへの投資の増加は、市場を牽引する一因となっています。それどころか、AIインフラストラクチャに必要な処理能力、ストレージ機能、柔軟性の不足によるレガシーシステムに関連する互換性の問題は、市場にとって課題となっています。

ハードウェアセグメントは、2023年に最大の収益シェアで市場を支配しました。

コンポーネントに基づいて、AIインフラストラクチャ市場はハードウェア、ソフトウェア、およびサービスに分類されます。このうち、ハードウェアセグメントは2023年に最大の収益シェアを獲得し、市場を独占しました。AIや機械学習アルゴリズムに必要な複雑な計算を管理するための専用チップやプロセッサの必要性が高まっていることが、ハードウェアセグメントの市場を牽引しています。

機械学習セグメントは、2023年に最大の収益シェアで市場を支配しました。

この技術に基づいて、AIインフラストラクチャ市場は機械学習とディープラーニングに分類されます。このうち、機械学習セグメントは2023年に最大の収益シェアを獲得し、市場を支配しました。機械学習を使用すると、発生するエラーを最小限に抑える予測を行うことができます。業界特有の課題に対処するための機械学習とアプリケーションの継続的な進歩が、市場の需要を牽引しています。

オンプレミスセグメントは、2023年にAIインフラストラクチャ市場で最大の収益シェアを保持しました。

展開に基づいて、AIインフラストラクチャ市場はオンプレミス、クラウド、ハイブリッドに分類されます。このうち、オンプレミスセグメントは2023年のAIインフラ市場で最大の収益シェアを占めました。オンプレミスのAIプラットフォームは、企業の物理環境内でAIサービスとアプリを運用します。ヘルスケアや金融などのセクターの組織は、データのプライバシーを厳密に管理する必要があり、機密データを管理するためにオンプレミスのAIテクノロジーを頻繁に導入しています。

クラウドサービスプロバイダー(CSP)セグメントは、2023年にAIインフラストラクチャの最大のシェアを占めました。

エンドユーザーに基づいて、AIインフラストラクチャ市場は、企業、政府機関、およびクラウドサービスプロバイダー(CSP)に分類されます。このうち、クラウドサービスプロバイダー(CSP)セグメントは、2023年のAIインフラストラクチャの最大のシェアを占めました。企業は、パブリッククラウドを、ワークフローの自動化、生産性、運用効率の観点から、ジェネレーティブAIの利点を提供する主要な手段と見なしています。

北米は、予測期間中にAIインフラストラクチャ市場で最大のシェアを占めると推定されています。

北米は、予測期間中にAIインフラストラクチャ市場で最大のシェアを占めると推定されています。北米でAIインフラストラクチャを構築するための有利な米国政府の政策と補助金が市場の拡大を後押ししています。Amazon Web Services、Microsoft Azure、Google Cloud Platformなどの有名なクラウドコンピューティングサービスプロバイダーの本社を持つ北米は、この地域で世界をリードしています。スケーラブルなAIインフラストラクチャソリューションは、クラウドサービスの可用性と使用によって可能になります。

アジア太平洋地域は、予測期間中にAIインフラストラクチャ市場で最も高いCAGR成長を遂げると予測されています。AI統合システムの使用は、銀行、金融サービス、保険(BFSI)、ヘルスケア、および通信業界のデジタル化の進展によってプラスの影響を受けており、市場を牽引しています。さらに、この地域のAIインフラストラクチャに対する需要の高まりは、スタートアップエコシステムの発展やインターネットやスマートフォンの使用の増加など、いくつかの要因に起因する可能性があります。

世界のAIインフラストラクチャ市場の主要なプレーヤーには、NVIDIA Corporation、Advanced Micro Devices, Inc.、SK HYNIX INC.、SAMSUNG、Micron Technology, Inc.、Intel Corporation、Google、Amazon Web Services, Inc.、Tesla、Microsoft、Meta、Graphcore、Groq, Inc.、Shanghai BiRen Technology Co., Ltd.、Cerebrasなどが含まれます。

主要なターゲットオーディエンス

- 市場プレーヤー

- 投資 家

- エンドユーザー

- 政府機関

- コンサルティング&リサーチ会社

- ベンチャーキャピタリスト

- 付加価値再販業者(VAR)

最近の動向

- 2024年10月、 垂直統合型AIインフラストラクチャ企業であるCrusoe Energy Systems LLC、大手オルタナティブ資産運用会社であるBlue Owl Capital Inc.、データセンター業界に焦点を当てたアドバイザリーおよび投資家会社であるPrimary Digital Infrastructureは、以前に発表されたアビリーンのLancium Clean Campusに専用のデータセンター容量を資金提供するための34億ドルの合弁事業を発表しました。 テキサス。

- 2024年9月、 インテリジェント データ インフラストラクチャ企業であるネットアップは、AIイノベーションを加速するための業界リーダーとのコラボレーションにおける新たな展開を発表しました。ネットアップは、GenAIを機能させるために必要なインテリジェントなデータ インフラストラクチャを提供することで、過去10年間でビジネスとITにとって最も重要な開発の1つを組織が活用できるよう支援しています。

- 2024年2月、 データセンターの子会社であるSingtelのDigital InfraCoは、特にAIコンピューティングにおいて、この地域の主要なインフラストラクチャプロバイダーとしての地位を固めています。同社は、Nvidia、地域の再生可能エネルギーサプライヤー、効率改善のためのテクノロジー企業、人材育成のための5つの高等教育機関など、主要な業界プレーヤーと4つの覚書を締結しました。

- 2024年2月、 マイクロソフトは、スペインでの人工知能(AI)とクラウドインフラストラクチャを拡大するために、21億ドルを投じてヨーロッパへの大規模な投資を発表しました。

- 2023年6月、 レノボは、AIインフラストラクチャーの年間売上高が過去最高の20億米ドルを超えたことを発表しました。また、成長戦略の次の段階として、世界中の企業への人工知能(AI)の展開を加速するために、3年間で10億米ドルを追加投資することを発表しました。

市場セグメント

この調査では、2023 年から 2033 年までの世界、地域、国レベルでの収益を予測しています。Spherical Insightsは、以下のセグメントに基づいてAIインフラストラクチャ市場をセグメント化しました。

世界のAIインフラストラクチャ市場:コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

世界のAIインフラ市場:技術別

- 機械学習

- ディープラーニング

世界のAIインフラストラクチャ市場:展開別

- オンプレミス

- 雲

- ハイブリッド

世界のAIインフラストラクチャ市場:エンドユーザー別

- 企業

- 政府機関

- クラウドサービスプロバイダー(CSP)

世界のタレントインテリジェンスソフトウェア市場、地域別分析

- 北アメリカ

- 私達

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ諸国

- アジア太平洋

- 中国

- 日本

- インド

- 大韓民国

- オーストラリア

- その他のアジア太平洋地域

- 南アメリカ

- ブラジル

- アルゼンチン

- 南アメリカの他の地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- カタール

- 南アフリカ

- その他の中東・アフリカ

今すぐ購入

15% 無料のカスタマイズ

要件を共有する

私たちは市場でカバーしました

- 24 / 7アナリストサポート

- 世界中のクライアント

- カスタマイズされたインサイト

- テクノロジーの進化

- コンペティティブ・インテリジェンス

- カスタムリサーチ

- シンジケート市場調査

- マーケットスナップショット

- 市場セグメンテーション

- 成長ダイナミクス

- 市場機会

- 規制の概要

- イノベーション&サステナビリティ